Рынок EHR: $57,9 млрд к 2033 г. на веб-решениях и ИИ

EHR market to hit $57.9B by 2033, driven by web-based systems, AI integration, and North American dominance. Growth at 6.7% CAGR.

Рынок EHR достигнет $57,9 млрд к 2033 году: Веб-решения и ИИ лидируют в росте

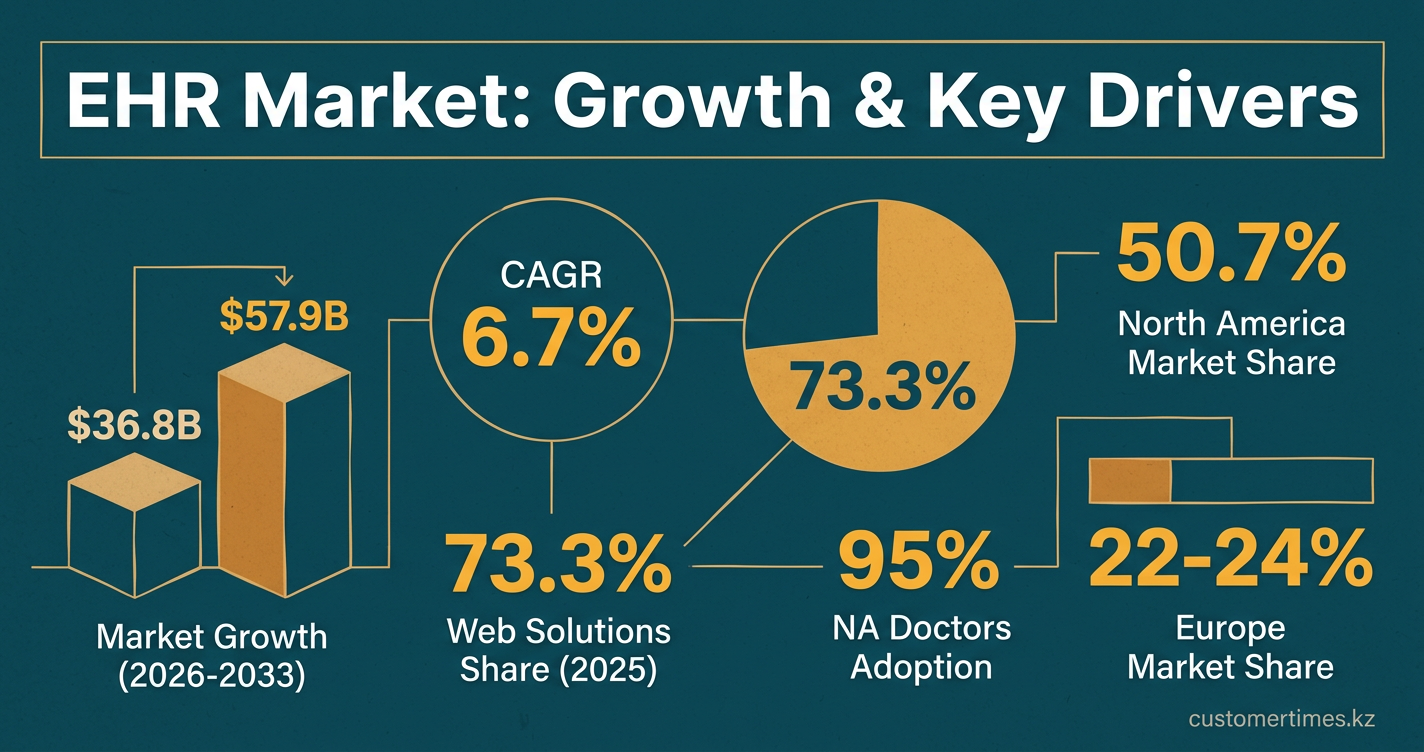

Мировой рынок электронных медицинских карт (EHR), по прогнозам, достигнет $57,9 млрд к 2033 году, увеличившись с $36,8 млрд в 2026 году при совокупном годовом темпе роста (CAGR) 6,7%. Этот рост обусловлен доминированием веб-решений, активной интеграцией искусственного интеллекта и высоким спросом в Северной Америке. Несмотря на вызовы, такие как кибербезопасность и сложное регулирование, стремление к повышению эффективности и снижению выгорания врачей обеспечивает дальнейшее расширение и инновации на рынке EHR.

Каковы перспективы роста мирового рынка электронных медицинских карт (EHR)?

Мировой рынок EHR демонстрирует устойчивый рост, прогнозируемый объём которого к 2033 году превысит $57 млрд. Основными драйверами этого расширения являются технологические инновации, включая повсеместное внедрение веб-систем и интеграцию ИИ, а также растущий спрос на цифровизацию здравоохранения по всему миру.

Этот рост подтверждается увеличением стоимости рынка более чем на $21 млрд в период с 2026 по 2033 год при стабильном CAGR 6,7%. Веб-решения стали отраслевым стандартом: уже в 2025 году они обеспечили 73,3% новых контрактов, и прогнозируется, что их доля останется выше двух третей до 2033 года.

| Показатель | 2026 | 2033 | CAGR |

|---|---|---|---|

| Размер рынка (средняя оценка) | $36,8 млрд | $57,9 млрд | 6,7 % |

| Доля веб-систем | 56-73 % | стабильно | - |

| Доля Северной Америки | 44-51 % | 43-48 % | - |

Региональная картина

- Северная Америка: Лидирует с долей 50,7% мирового дохода, чему способствовали ранние федеральные стимулы, почти полное внедрение (95% врачей в частных практиках) и доминирование на рынке компаний Epic и Oracle Cerner.

- Европа: Занимает 22 - 24% рынка. Рост ускоряется благодаря мандату ЕС по полной цифровизации к 2026 году и внедрению нового интероперабельного формата обмена данными EHR.

- Азиатско-Тихоокеанский регион: Является самым быстрорастущим регионом. Ожидается, что темпы роста в Индии превысят китайские, поскольку уровень проникновения интернета в стране достиг 70%, а правительства активно внедряют национальные программы электронного здравоохранения.

- Другие регионы: Латинская Америка, Ближний Восток и Африка - это рынки меньшего масштаба, но с двузначным годовым ростом, обусловленным доступностью облачного хостинга и государственными субсидиями за цифровую отчётность.

Технологические двигатели

Искусственный интеллект трансформировался из пилотных проектов в базовый «агентский» компонент рабочих процессов EHR. Ключевые игроки, такие как Epic (в партнерстве с Microsoft) и Oracle Health, уже в 2025 году запустили ИИ-решения для автоматического документирования и прогнозного моделирования. В результате 71% больниц США используют хотя бы один ИИ-инструмент в своих EHR, а уровень внедрения ИИ среди врачей вырос с 38% в 2023 году до 66% в 2025 году. Инвестиции в ИИ для здравоохранения достигли $1,4 млрд в 2025 году, а автоматизация предварительных согласований увеличилась в десять раз.

Конкурентная карта

- Epic Systems: Контролирует 40% рынка больниц США, активно расширяя функционал ИИ-ассистентов для документирования и планирования.

- Oracle Cerner: Реализует стратегию «облако в первую очередь» для улучшения интероперабельности, концентрируясь на модернизации федеральных систем, включая VA.

- athenahealth: Запустила движок Intelligent Interoperability и круглосуточных ИИ-ботов для автоматизации взаимодействия с пациентами.

- GE Healthcare & Philips: Фокусируются на ИИ для медицинской визуализации, который автоматически вносит структурированные заключения в EHR, сокращая усилия радиологов на 40%.

- Региональные игроки: Компании CompuGroup, ModMed, Netsmart и DrChrono ориентированы на малые и средние практики, предлагая им специализированные SaaS-решения.

Драйверы рынка вкратце

- Регуляторные требования: Государственные мандаты, такие как корректировки Medicare в США и нормы GDPR в ЕС, заставляют медицинские организации модернизировать устаревшие системы.

- Борьба с выгоранием врачей: ИИ-инструменты, включая ambient-документирование, сокращают время на ведение записей в среднем на два часа в неделю на одного специалиста.

- Оптимизация выручки: Интегрированные в EHR инструменты проверки кодирования в реальном времени помогают вернуть 2 - 4% дохода, ранее терявшегося из-за отказов в оплате.

- Снижение затрат на кибербезопасность: Больницы, использующие сертифицированные облачные EHR, могут получить скидки на страхование от киберугроз в размере 10 - 15%.

Модели развёртывания в 2026 году

| Модель | Доля | Типичный покупатель | Ключевое преимущество |

|---|---|---|---|

| Мультитенантное облако | 58% | Независимые практики | Отсутствие обслуживания |

| Приватное облако | 22% | Средние мед. системы | Пользовательские правила |

| Локальное (устаревшее) | 20% | Крупные академические центры | Полный контроль над данными |

Интероперабельность превратилась из дополнительной функции в операционную необходимость. Согласно отчёту Black Book за 2026 год, новые федеральные правила о блокировке данных предусматривают штрафы для поставщиков, не обеспечивающих бесшовный обмен информацией. Эти штрафы могут сократить доходы по модели «оплата за услугу» до 7%.

Перспективы ИИ

Мировой рынок ИИ в здравоохранении ожидает взрывной рост: с $36,7 млрд в 225 году до $505,6 млрд к 2033 году, что соответствует CAGR 38,9%. Этот тренд напрямую стимулирует рынок EHR, так как большинство покупателей теперь включают аналитические ИИ-модули в основные контракты. Ранние последователи сообщают о впечатляющих результатах:

- Принятие клинических решений ускоряется на 31%.

- Выручка от расписания, оптимизированного с помощью ИИ, возрастает на 29%.

- Количество обращений в ИТ-поддержку снижается на 27% благодаря порталам самообслуживания.

Сохраняющиеся проблемы

- Недостаток компетенций в управлении: 57% руководителей больниц признают низкий уровень своей осведомлённости в вопросах управления ИИ, что создаёт риски при аудите и проверках на соответствие нормам.

- Зависимость от поставщика: Растёт обеспокоенность из-за использования проприетарных ИИ-моделей, которые обучаются на данных пациентов, что усложняет переход к другому вендору EHR в будущем.

- Киберугрозы: В 2025 году количество атак на медицинские организации удвоилось. Программы-вымогатели способны вывести из строя облачные EHR на несколько дней при отсутствии надёжных офлайн-копий.

Несмотря на эти препятствия, спрос на ИИ со стороны руководства остаётся высоким. Две трети руководителей в возрасте 18 - 34 лет считают прогнозную аналитику ключевым инструментом для решения проблемы выгорания врачей. Это гарантирует, что бюджеты на EHR будут и дальше включать значительные ассигнования на развитие технологий искусственного интеллекта.