Казахстан: 88,6% цифровых платежей в марте 2026, цель «безнала» близка

Бизнес-девелопмент менеджер с нестандартным мышлением и проактивным подходом. Отличные презентационные навыки, умение работать в конфликтных ситуациях. Доказанный опыт технического лидерства и высоких показателей продаж с фокусом на рост выручки и закрытие сделок.

Kazakhstan's payment revolution: 88.6% of transactions are digital, driven by QR codes, instant transfers, and new banking laws.

Казахстан: 88,6% цифровых платежей в марте 2026, цель «безнала» близка

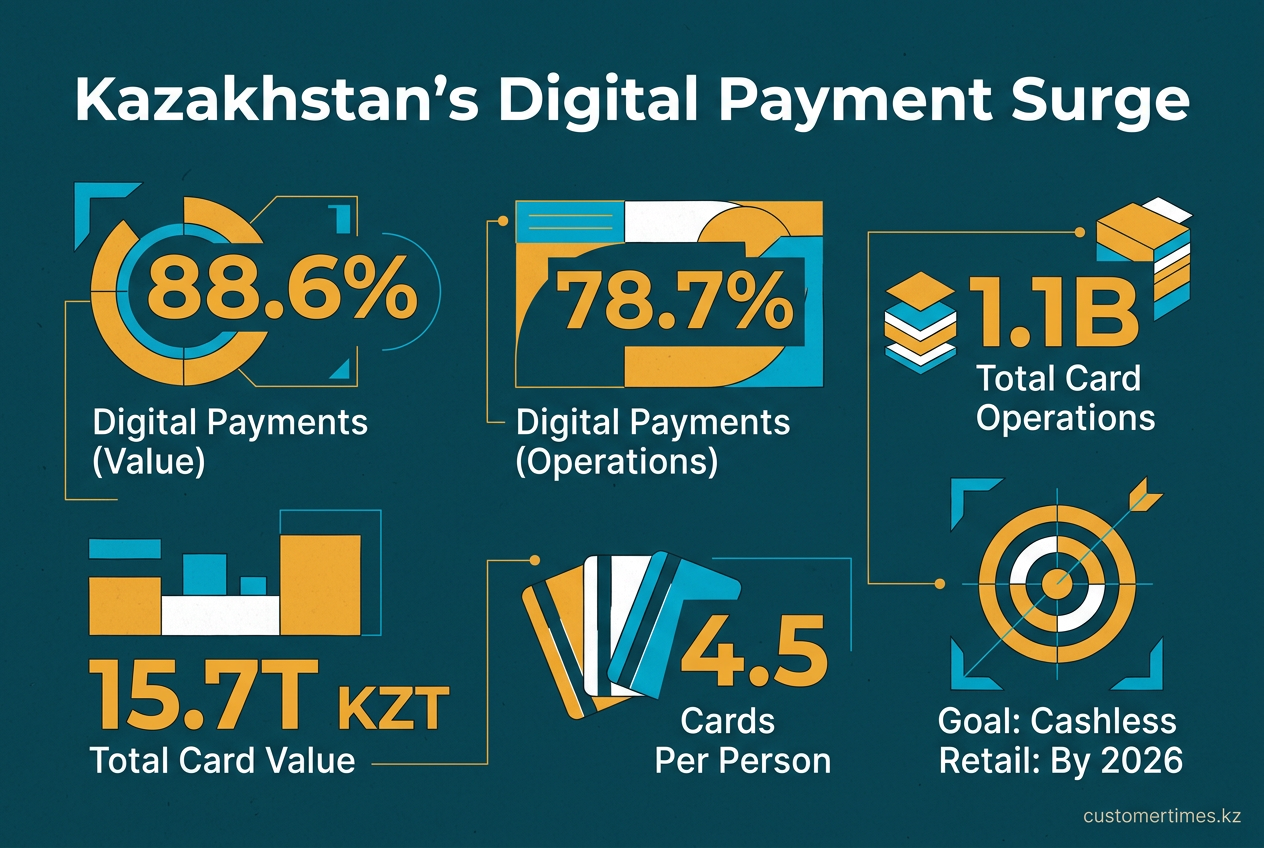

Платежный ландшафт Казахстана стремительно трансформируется: в марте 2026 года 88,6% от общей суммы карточных операций составили цифровые платежи. Этот показатель приближает страну к стратегической цели по построению безналичной экономики. Банковские карты эволюционировали от простого заменителя наличных до фундаментальной экономической инфраструктуры. Благодаря массовому внедрению QR-кодов, мгновенных переводов и биометрии цифровые транзакции стали повседневной нормой. При среднем показателе более четырех карт на человека использование наличных неуклонно снижается, что повышает эффективность и сокращает издержки для бизнеса. Широкое распространение смартфонов и доступа в интернет являются основой для достижения цели - перевода почти всех розничных операций в безналичный формат к 2026 году.

Как платежный ландшафт Казахстана сместился в сторону цифры?

Цифровизация платежного ландшафта Казахстана ускорилась за счет внедрения QR-платежей, системы мгновенных переводов и биометрического онбординга. Подкрепленные регуляторными реформами, эти инновации обеспечили доминирование цифровых каналов: к марту 2026 года 88,6% от общей суммы карточных транзакций проводилось через интернет и мобильные приложения.

По данным Национального банка Казахстана, в марте 2026 года объем карточных транзакций достиг рекордных 15,7 трлн тенге при 1,1 млрд операций. Ключевой характеристикой этого роста является его цифровая основа: 88,6% суммы и 78,7% количества всех транзакций были проведены онлайн, без использования физических POS-терминалов.

| Показатель | Март 2026 | Доля |

|---|---|---|

| Всего операций | 1,1 млрд | 100 % |

| Интернет и мобильный банкинг | 865 млн | 78,7 % |

| POS-терминал | 235 млн | 21,3 % |

| Общая сумма | 15,7 трлн тенге | 100 % |

| Интернет и мобильный банкинг | 13,9 трлн тенге | 88,6 % |

Это не временное явление, а устойчивый структурный сдвиг. Данные за предыдущие месяцы подтверждают стабильно высокую долю онлайн-транзакций, указывая на долгосрочный отказ от физических платежей.

«Большинство безналичных операций совершили через интернет и мобильный банкинг - 79,7 % от общего числа операций и 89,8 % от общего объема».

- Hronika.kz, фев. 2026

К февралю 2026 года в обращении находилось 85,1 млн платежных карт, что составляет в среднем 4,5 карты на каждого жителя. На рынке доминируют дебетовые карты (81,4%), в то время как на кредитные приходится лишь 15,6%. Такая структура отражает регуляторную политику, стимулирующую мгновенные дебетовые операции вместо возобновляемого кредитования.

Что двигает культуру «коснулся и заплатил»?

Ключевыми факторами роста безналичных расчетов стали технологические инновации и регуляторная поддержка. Внедрение единого стандарта для QR-кодов, развитие системы мгновенных платежей и упрощение открытия счетов с помощью биометрии сделали цифровые транзакции доступными, быстрыми и безопасными как для потребителей, так и для бизнеса.

-

Единый стандарт QR-кодов. Запущенный в 2025 году унифицированный межбанковский стандарт позволяет использовать любое банковское приложение для сканирования одного QR-кода. За шесть месяцев этот метод стал основным способом оплаты мелких покупок в розничной торговле и на АЗС.

-

Мгновенные переводы. Система мгновенных платежей (СМП) Национального банка обеспечивает бесплатные и моментальные переводы между физическими лицами (P2P) и в пользу бизнеса (P2B). В первом полугодии 2025 года ее среднесуточный оборот вырос на 34% в годовом выражении, достигнув 6,3 трлн тенге.

-

Биометрический онбординг. Объем удаленной идентификации клиентов (KYC) с использованием распознавания лиц в 2025 году увеличился на 60%. Технология позволяет открыть банковский счет менее чем за три минуты без необходимости посещать отделение банка.

-

Экономическая выгода для бизнеса. Цифровизация стала финансово привлекательным решением для микробизнеса. В отличие от аренды POS-терминала, которая обходится в 15 000 - 20 000 тенге в месяц, статичная QR-наклейка предоставляется бесплатно, что устраняет барьер для входа.

Регуляторные катализаторы

Ключевым катализатором стал новый Банковский закон, вступивший в силу 25 декабря 2025 года. Он модернизировал финансовое законодательство, сделав цифровые услуги неотъемлемой частью банковской деятельности. Закон предоставил банкам возможность прямой интеграции с Национальной цифровой финансовой инфраструктурой, которая служит единым центром обработки для QR-платежей, мгновенных переводов и операций с цифровым тенге.

«Банки могут открывать счета в цифровом тенге, выпускать цифровые финансовые активы, включая стейблкоины, объединяя цифровые и традиционные банковские услуги».

- Baker McKenzie, янв. 2026

Реформа также усилила защиту прав потребителей. Были отменены штрафы за досрочное погашение кредитов и введена обязательная биометрическая идентификация для выдачи онлайн-займов, что повышает безопасность в условиях стремительной цифровизации.

Влияние на рынок в цифрах

- Доля снятия наличных в общем карточном обороте сократилась с более чем 50% в 2019 году до 11% к марту 2026 года.

- Объемы операций небанковских платежных организаций в первом полугодии 2025 года выросли на 22% и достигли 4,6 трлн тенге, что свидетельствует о развитии инноваций вне традиционной банковской системы.

- В рамках пилотного проекта цифрового тенге к началу 2026 года было эмитировано 336,6 млрд тенге. Средства использовались для тестирования сценариев, включая бюджетные выплаты и кредитование МСБ, что подчеркивает практическую направленность CBDC.

Что чувствует на себе бизнес

Переход на цифровые платежи обеспечивает бизнесу измеримые преимущества. Розничные сети отмечают сокращение времени обслуживания в очередях на 15 - 20% и рост среднего чека на 7 - 9%, поскольку клиенты не ограничены имеющейся наличностью. Телеком-операторы сэкономили около $1,2 млн в год на инкассации благодаря переводу платежей в мобильные приложения. Даже на традиционных рынках, таких как алматинская «Барахолка», у продавцов с QR-кодами объем снятия наличных в банкоматах сократился на 38% за квартал.

Взгляд в будущее

Национальная программа «Цифровой Казахстан 2026» нацелена на доведение доли безналичных платежей в розничном обороте до 95% к концу года. Необходимая для этого инфраструктура уже создана: уровень проникновения смартфонов превышает 90%, а охват домохозяйств оптоволоконным интернетом - 80%. Основным барьером остаются поведенческие привычки, особенно у старшего поколения. Тем не менее, текущий показатель в 88,6% всего на 6,4 п.п. ниже целевого, и разрыв стремительно сокращается.

Следующий вызов для банков - монетизация. В условиях низких межбанковских комиссий рост доходов будет зависеть от услуг с добавленной стоимостью: data-driven кредитования, перекрестных продаж инвестиционных продуктов и бизнес-аналитики. Многие финансовые институты уже создают такие сервисы на базе CRM-платформ, таких как Salesforce. Хотя физические карты могут уступить место цифровым кошелькам, объем транзакций в 15,7 трлн тенге за один месяц доказывает: платежная революция в Казахстане необратима и продолжает ускоряться.