Облачная инфраструктура: рост на 23.9% благодаря ИИ и IoT

Cloud infrastructure is booming, driven by AI, IoT, & cybersecurity. Learn about market size, demand, key players, & future trends.

Рынок облачной инфраструктуры взлетает: ИИ и IoT разгоняют рост на 23,9% в год

Быстрый рост глобального рынка облачной инфраструктуры обусловлен внедрением искусственного интеллекта, интернета вещей (IoT) и передовых технологий кибербезопасности. Эти решения требуют масштабируемых вычислительных мощностей и систем хранения, что ускоряет переход к гибридным и мультиоблачным средам. Ключевые отрасли, как здравоохранение, и региональное законодательство дополнительно стимулируют спрос, укрепляя центральную роль облака в цифровой экономике.

Что движет стремительным ростом глобального рынка облачной инфраструктуры?

Подход «cloud-first» стал стандартом для всех отраслей - от обработки медицинских снимков в больницах Сеула до управления логистикой в Алматы. Любое новое приложение, будь то инструмент ИИ-диагностики, сеть датчиков для управления автопарком или протокол безопасности, теперь по умолчанию разворачивается в облаке. Новые данные прогноза от DataM Intelligence подтверждают, что сектор облачной инфраструктуры (вычислительные мощности, хранилища и сети) находится на траектории уверенного роста как минимум до 2033 года.

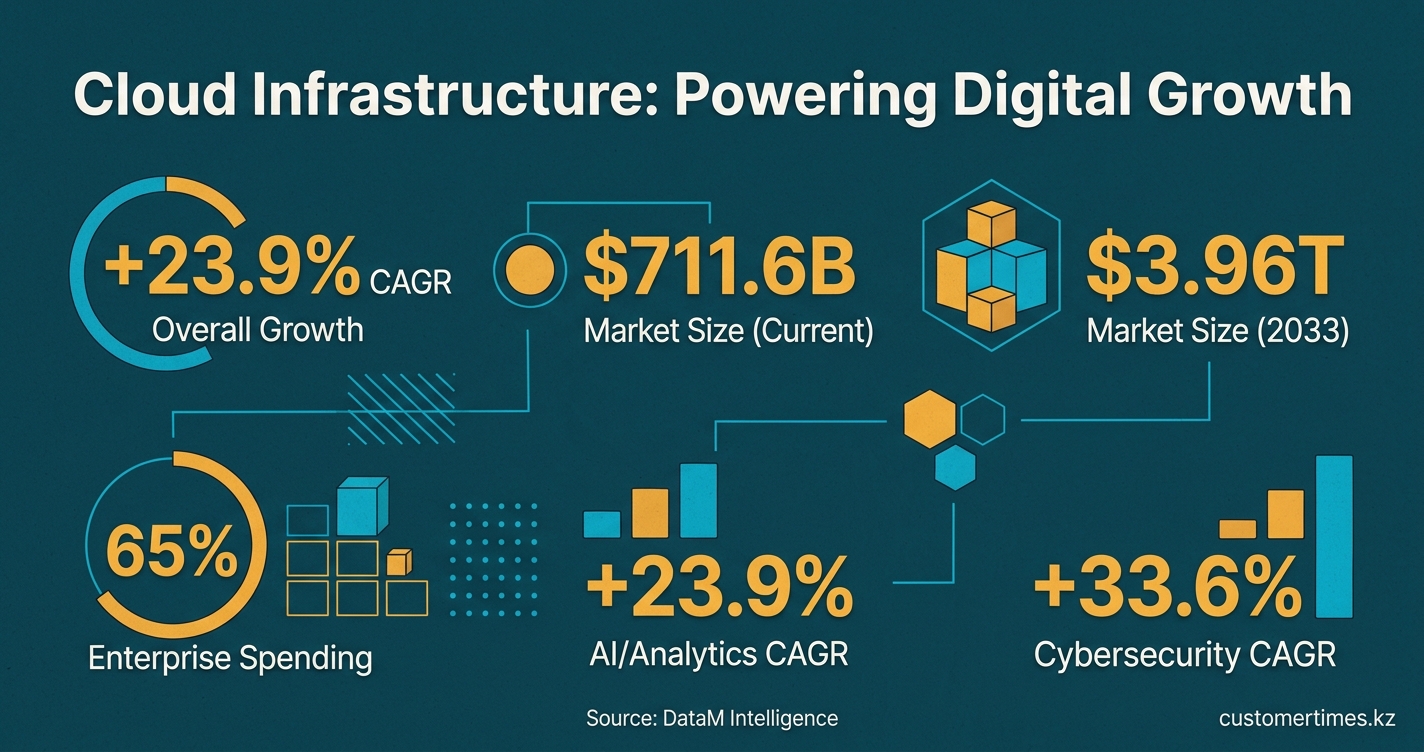

1. Размер рынка и траектория роста

Рынок облачной инфраструктуры стремительно расширяется из-за технологий, требующих огромных вычислительных мощностей, таких как ИИ и IoT. Компании массово переходят на гибридные и мультиоблачные стратегии, чтобы получить масштабируемые ресурсы по запросу, рассматривая инфраструктуру как гибкую услугу для решения меняющихся бизнес-задач.

Согласно прогнозам, вся облачная экосистема (SaaS, PaaS и IaaS) вырастет с $711,6 млрд в текущем году до $3,96 трлн к 2033 году, демонстрируя совокупный годовой темп роста (CAGR) на уровне 23,9%. Внутри этой экосистемы инфраструктурный слой (IaaS) демонстрирует опережающий рост. Гибридные и мультиоблачные модели стали отраслевым стандартом, а 65% затрат приходится на крупные предприятия, управляющие инфраструктурой как гибким ресурсом.

2. Рычаги спроса: почему покупатели продолжают добавлять серверы, которых никогда не увидят

| Технология | CAGR рынка на 2025-33 гг. | Ключевые драйверы инфраструктуры |

|---|---|---|

| ИИ и продвинутая аналитика | 23,9% (подсегмент дата-центров для ИИ) | Кластеры GPU/TPU, память с высокой пропускной способностью, RDMA-сети с низкой задержкой |

| IoT и потоковая обработка на edge | 18% (облачные IoT-решения) | Региональные микроклауды, брокеры MQTT, бессерверные функции приема данных |

| Кибербезопасность и соответствие требованиям | 33,6% (инструменты безопасности на основе Gen-AI) | Анклавы конфиденциальных вычислений, HSM для управления ключами, хранилища log-lake |

«Мощности раскупают так же быстро, как мы успеваем их вводить в строй», - заявил оператор гиперскейла, объявляя о планах развернуть миллион GPU к 2026 году.

3. Карта конкурентной борьбы

Хотя Amazon Web Services, Microsoft Azure и Google Cloud доминируют на рынке, конкуренция ужесточается за счет стратегической специализации:

- AWS - наращивает мощности на 1,3 ГВт, оптимизированные для ИИ-нагрузок правительства США, и планирует развернуть с 2026 года более миллиона GPU NVIDIA Blackwell/Rubin в новых регионах.

- Microsoft - предлагает защищенные регионы Azure, адаптированные для SAP, здравоохранения и финансов, продвигая модель «конфиденциального мультиоблака» для регулируемых отраслей.

- Google - использует фирменные TPU v5 для обучения ИИ-моделей с детализированным биллингом, напрямую конкурируя с посекундной тарификацией AWS.

4. В фокусе: здравоохранение и наука о жизни

В 2025 году на сектор здравоохранения пришлось 12% мировых расходов на облачные технологии, и аналитики прогнозируют, что он останется самой прибыльной вертикалью до 2033 года. Больницы переводят системы архивации и передачи медицинских изображений (PACS) в облачные хранилища, а фармацевтические компании передают данные с IoT-устройств напрямую в облачные аналитические платформы. Например, переход фармацевтического дистрибьютора в Центральной Азии на облачную CRM сократил циклы обновления ПО с месяцев до дней, устранив простои и продемонстрировав требуемую бизнесом гибкость.

5. Региональные снимки

Динамика роста варьируется по регионам, при этом Азиатско-Тихоокеанский регион (APAC) готовится к самому значительному расширению.

| Регион | Доля в 2025 г. | Прогноз на 2033 г. | Катализаторы роста |

|---|---|---|---|

| Америка | 38% | Стабильный | Гонка вооружений в сфере ИИ, мандаты федерального соответствия |

| EMEA | 30% | +2 п.п. | Правила «зеленых» дата-центров стимулируют модернизацию |

| Азиатско-Тихоокеанский регион | 32% | +4 п.п. | Развертывание 5G, бюджеты «умных городов», политики суверенных облаков |

Казахстан служит примером тренда в APAC. Местные законы о резидентности данных требуют, чтобы персональные данные и ключи шифрования хранились внутри страны. Облачные провайдеры решают эту задачу, создавая «внутристрановые регионы», подключенные к глобальным сетям. Это позволяет международным компаниям использовать единую кодовую базу, соблюдая локальные требования.

6. Капиталоемкость: рекордные проекты

В феврале 2026 года Amazon анонсировала беспрецедентный план капитальных расходов в размере $200 млрд. Из них около $50 млрд выделено на обслуживание федерального правительства США, что делает госучреждения якорными клиентами облачных сервисов. Последовавший выпуск облигаций на $42 млрд был быстро размещен, демонстрируя доверие инвесторов к долгосрочным вложениям в облачные мощности.

Эпоха роста за счет программного обеспечения сменилась эрой роста за счет инфраструктуры, где долю рынка определяют гигаватты, а не функции.

7. На что стоит обращать внимание покупателям

Организациям, инвестирующим в облачную инфраструктуру, следует учитывать следующие факторы:

- Энергоэффективность и охлаждение. ИИ-кластеры потребляют 50 - 70 кВт на стойку. Критически важными становятся доступ к возобновляемой энергии и системы жидкостного охлаждения.

- Выбор аппаратных ускорителей. Специализированные чипы (AWS Trainium2, Google TPU v5) могут снизить стоимость обучения ИИ на 30 - 40% по сравнению с универсальными GPU, но могут потребовать адаптации ПО.

- Баланс между зависимостью и переносимостью. Инструменты с открытым кодом (Kubernetes, Crossplane) повышают переносимость, но доступ к квотам на GPU остается рычагом давления со стороны провайдеров, создавая риск привязки.

- Требования к SLA по безопасности. С ростом киберугроз на базе ИИ (33% в год) эффективное время реагирования на инциденты в SLA должно измеряться минутами, а не часами.

8. Смежные рынки, которые тянутся вслед за облаком

Рост облачной инфраструктуры стимулирует расширение смежных рынков:

- Рынок охлаждения для дата-центров, по прогнозам, вырастет с $16,4 млрд в 2025 году до $45,8 млрд к 2033 году (CAGR 13,6%), так как прямое жидкостное охлаждение становится стандартом.

- Рынок аппаратных ускорителей (GPU, TPU, DPU), как ожидается, вырастет почти в восемь раз за тот же период - с $21,5 млрд до $169 млрд.

Тренд очевиден: облачная инфраструктура становится фундаментом для следующей волны технологических инноваций. Организации, которые уже сегодня согласовывают свои стратегии в области ИИ, IoT и безопасности с планами развития гиперскейлеров, обеспечивают себе конкурентное преимущество на годы вперед.